? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?西安奔馳糾紛:高額金融服務(wù)費(fèi)背后的汽車(chē)經(jīng)銷(xiāo)商江湖

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 2019-4-18 青野鴻蒙

金融服務(wù)費(fèi)浮出水面,此后或?qū)⑴麄€(gè)馬甲重新現(xiàn)世。汽車(chē)銷(xiāo)售背后為何會(huì)有如此多的潛規(guī)則�?

李皙寅 陳亮 | 文

?

一滴油���,引發(fā)了奔馳質(zhì)量羅生門(mén),也點(diǎn)燃了消費(fèi)者購(gòu)車(chē)地位失衡后所累積的情緒�。

近日,圍繞西安利星行奔馳購(gòu)車(chē)糾紛一事愈演愈烈��,在產(chǎn)品質(zhì)量糾葛的基礎(chǔ)上����,一種名為“汽車(chē)金融服務(wù)費(fèi)”的款項(xiàng),這筆高達(dá)1.5萬(wàn)元不菲的費(fèi)用�,讓汽車(chē)經(jīng)銷(xiāo)商集團(tuán)長(zhǎng)久以來(lái)的潛規(guī)則浮上水面。

金融服務(wù)費(fèi)就是一筆不合規(guī)的款項(xiàng)��,這撕開(kāi)的是汽車(chē)消費(fèi)亂象的一角�����。汽車(chē)消費(fèi)買(mǎi)賣(mài)雙方地位不對(duì)等���,車(chē)市下滑經(jīng)銷(xiāo)商生存壓力增大���,現(xiàn)有經(jīng)銷(xiāo)商體系積弊,如再不做改革����,金融服務(wù)費(fèi)勢(shì)必?fù)Q個(gè)馬甲重新上市。

這筆錢(qián)會(huì)進(jìn)誰(shuí)的口袋?為什么經(jīng)銷(xiāo)商會(huì)有灰色收入�?事件后續(xù)會(huì)走向何方?多位經(jīng)銷(xiāo)商集團(tuán)內(nèi)部人士為《財(cái)經(jīng)》記者解密這一潛規(guī)則背后的貓膩���,并探尋背后深層次原因�����。

?

錢(qián)進(jìn)了誰(shuí)的口袋�����?

此前�����,這筆錢(qián)被指流向了整車(chē)廠的官方金融公司�。

對(duì)此�,中國(guó)銀保監(jiān)會(huì)已經(jīng)要求北京銀保監(jiān)局對(duì)梅賽德斯-奔馳汽車(chē)金融有限公司是否存在通過(guò)經(jīng)銷(xiāo)商違規(guī)收取金融服務(wù)費(fèi)等問(wèn)題開(kāi)展調(diào)查。

這不合邏輯���。

一般而言��,整車(chē)廠會(huì)設(shè)立關(guān)聯(lián)的汽車(chē)金融公司�����,為了能夠賣(mài)出更多的車(chē)�����,往往給予優(yōu)厚的金融條件��,低息甚至無(wú)息貸款比比皆是�����。相關(guān)法律法規(guī)不允許��,同時(shí)�,汽車(chē)金融公司向消費(fèi)者收取所謂的服務(wù)費(fèi)�。

根據(jù)媒體表述來(lái)看,這筆錢(qián)由消費(fèi)者轉(zhuǎn)賬給了銷(xiāo)售顧問(wèn)����;從業(yè)內(nèi)慣例來(lái)看,不同的經(jīng)銷(xiāo)商會(huì)選擇從中提取3至5個(gè)點(diǎn)的“服務(wù)費(fèi)”��,這筆錢(qián)還是會(huì)進(jìn)入到店里���,算作店內(nèi)利潤(rùn)�����。

有時(shí)�����,這筆錢(qián)也不會(huì)進(jìn)入經(jīng)銷(xiāo)商集團(tuán)的口袋����,而是留在了單店少數(shù)人的腰包。

百?gòu)?qiáng)經(jīng)銷(xiāo)商集團(tuán)前高管����,為經(jīng)銷(xiāo)商提供 ERP 解決方案的上海未兒智能科技有限公司 CEO 常志平對(duì)《財(cái)經(jīng)》記者透露:在業(yè)內(nèi),由于經(jīng)銷(xiāo)商集團(tuán)管理采用利潤(rùn)上收����,作為一線零售4S店,就容易通過(guò)一線操作積累“小金庫(kù)”�����。

常志平直言���,一些中小4S店集團(tuán)的小股東�����,往往會(huì)自挖墻腳�����,這為不合規(guī)操作創(chuàng)造了有利于小山頭發(fā)展的溫床��。

?

為什么這么干��?

常規(guī)而言�,經(jīng)銷(xiāo)商熱衷于向消費(fèi)者推薦汽車(chē)金融����。一方面,銷(xiāo)售顧問(wèn)身上往往背負(fù)有整車(chē)廠壓下來(lái)的汽車(chē)金融推介指標(biāo)����;另一方面,由于汽車(chē)產(chǎn)品價(jià)值相對(duì)穩(wěn)定�����,對(duì)于能夠構(gòu)建風(fēng)控體系的第三方金融公司而言,這本身就是一個(gè)良好的標(biāo)的��。為此����,他們也熱衷于給銷(xiāo)售顧問(wèn)更多的提成。

但金融提供方均不會(huì)向消費(fèi)者要所謂的“金融服務(wù)費(fèi)”�,其盈利訴求在于,消費(fèi)者定期還款的利息收入����。

此次,被曝光的事件絕非個(gè)案�����,并非只有西安利星行如此��,經(jīng)銷(xiāo)商在賣(mài)車(chē)時(shí)的灰色收入也并非就這么一項(xiàng)��。

作為汽車(chē)零售行業(yè)交易中的非正規(guī)項(xiàng)目�����,4S店存在利用消費(fèi)者對(duì)信貸消費(fèi)的理解短板�,制造了灰色收入地帶����。

但從現(xiàn)實(shí)來(lái)看�,難保“金融服務(wù)費(fèi)”不會(huì)改換門(mén)庭����,重新出現(xiàn)。

在這背后����,汽車(chē)經(jīng)銷(xiāo)商也有著自己的無(wú)奈。

資深豪車(chē)銷(xiāo)售人士周先生對(duì)《財(cái)經(jīng)》記者解讀稱(chēng)�����,按照廠商商務(wù)政策�,相比全款買(mǎi)車(chē)���,如果成功給消費(fèi)者推薦廠家金融購(gòu)車(chē)��,那么經(jīng)銷(xiāo)商集團(tuán)可以從廠商那里拿到更低折扣的進(jìn)貨價(jià)�����。即便如此�,車(chē)輛進(jìn)價(jià)仍略高于車(chē)輛售價(jià)。

在此背景下���,經(jīng)銷(xiāo)商大多選擇拆東墻補(bǔ)西墻�����。比如�����,經(jīng)銷(xiāo)商壓低車(chē)輛售價(jià)��,吸引顧客進(jìn)店消費(fèi)���,然后要求消費(fèi)者選配店內(nèi)套餐,保險(xiǎn)裝潢���、貸款手續(xù)費(fèi)等方式不一而足�。

周先生補(bǔ)充稱(chēng)����,車(chē)市好的時(shí)候�����,產(chǎn)品供不應(yīng)求���,所以加價(jià)提車(chē)。現(xiàn)在大部分4S店這么干是為了能活下去�。不過(guò),像涉事的奔馳車(chē)挺好賣(mài)的�����,其實(shí)就是為了變相提價(jià)�����。

在這一環(huán)節(jié)中���,消費(fèi)者再一次處于不平等的弱勢(shì)地位。

一位從事消費(fèi)者權(quán)益保護(hù)的相關(guān)人士對(duì)《財(cái)經(jīng)》記者感慨���,這事兒說(shuō)到底就是捆綁銷(xiāo)售��,就像是快餐店的全家桶套餐�����,單買(mǎi)漢堡和套餐漢堡價(jià)格不一樣���,但也不能因此剝奪消費(fèi)者單買(mǎi)漢堡的權(quán)利���。

灰色收入屢禁不止背后,也有現(xiàn)有汽車(chē)銷(xiāo)售體系的問(wèn)題�����。

由于國(guó)內(nèi)目前以品牌授權(quán)經(jīng)銷(xiāo)商4S店為主�����,基于相關(guān)法律法規(guī)政策���,車(chē)企對(duì)于經(jīng)銷(xiāo)商難以給予強(qiáng)硬監(jiān)管��。

伴隨車(chē)市下行�,整車(chē)廠對(duì)經(jīng)銷(xiāo)商的管控力也在下降��。以前整車(chē)廠通過(guò)高額定價(jià),和實(shí)際售價(jià)之間的價(jià)格政策以及返利政策�����,來(lái)動(dòng)態(tài)調(diào)節(jié)����,從而調(diào)整利潤(rùn)控制經(jīng)銷(xiāo)商。但現(xiàn)在價(jià)格差距愈發(fā)變小���,主機(jī)廠對(duì)經(jīng)銷(xiāo)商的掌控力度也逐步減小���。

現(xiàn)實(shí)中,汽車(chē)銷(xiāo)售市場(chǎng)�,并非完全競(jìng)爭(zhēng)市場(chǎng),這也是問(wèn)題爆發(fā)的原因����。

?

后續(xù)會(huì)如何?

漢盛律師事務(wù)所高級(jí)合伙人朱以林告訴《財(cái)經(jīng)》記者����,4S店收取金融服務(wù)費(fèi)屬于違法行為�����。金融服務(wù)不在4S店的經(jīng)營(yíng)范圍內(nèi)。同時(shí)�����,收取相關(guān)費(fèi)用不開(kāi)發(fā)票����,涉嫌偷稅漏稅。

朱以林表示��,消費(fèi)者只要提供相關(guān)收據(jù)就可以證明4S店違規(guī)收費(fèi)�。如果消費(fèi)者沒(méi)有收據(jù),且4s店又不能說(shuō)明收費(fèi)依據(jù)����,那么這些費(fèi)用就應(yīng)以不當(dāng)?shù)美M(jìn)行返還。

常志平則表示�,從媒體披露的信息來(lái)看,部分現(xiàn)金收入��,是可以不入財(cái)務(wù)賬的��,這是為了免繳稅金��;即便進(jìn)了公司財(cái)務(wù)賬,并非一定給消費(fèi)者開(kāi)票��;從企業(yè)的視角來(lái)看�,非開(kāi)票的收入,可以正常繳納稅款�����。

涉事4S店是否涉及逃稅��,需要后續(xù)更嚴(yán)格的審計(jì)結(jié)果�。

同時(shí)要注意的是,4S是否涉嫌欺詐�。朱以林表示,如果鑒定結(jié)果顯示該車(chē)漏油行為長(zhǎng)時(shí)間存在����,并非交車(chē)時(shí)才發(fā)生漏油現(xiàn)象,那么4S店就涉嫌欺詐��。按照《消費(fèi)者權(quán)益保護(hù)法》����,消費(fèi)者可以要求4S店退一賠三。

4月16日��,北京梅賽德斯-奔馳銷(xiāo)售有限公司發(fā)布情況說(shuō)明稱(chēng),公司針對(duì)相關(guān)經(jīng)銷(xiāo)商在客戶服務(wù)及商務(wù)運(yùn)營(yíng)方面的問(wèn)題���,將立即采取多項(xiàng)整改措施。包括�,對(duì)經(jīng)銷(xiāo)商合規(guī)性展開(kāi)調(diào)查,得出結(jié)論前�����,暫停涉事店的運(yùn)營(yíng)�;一旦查實(shí),將終止該經(jīng)銷(xiāo)商運(yùn)營(yíng)權(quán)�����;將針對(duì)經(jīng)銷(xiāo)商網(wǎng)絡(luò)展開(kāi)第三方審計(jì)���。此外�����,公司將加強(qiáng)與經(jīng)銷(xiāo)商的溝通���,在法律允許范圍內(nèi)�����,采取措施保護(hù)消費(fèi)者權(quán)益��。

即便���,在經(jīng)銷(xiāo)商集團(tuán)普遍虧損的背景下,不得不利用潛規(guī)則彌補(bǔ)生存�,但這終究無(wú)異于“飲鴆止渴”,一旦潛規(guī)則暴露于陽(yáng)光之下����,經(jīng)銷(xiāo)商的直接利潤(rùn)將被縮減,也會(huì)喪失消費(fèi)者的信任�。

一家新造車(chē)勢(shì)力營(yíng)銷(xiāo)負(fù)責(zé)人對(duì)《財(cái)經(jīng)》記者表示,圈內(nèi)把這次事件叫做“西安事變”�����?����;ヂ?lián)網(wǎng)時(shí)代的汽車(chē)消費(fèi)者有更多維權(quán)手段�����,也對(duì)服務(wù)有了更高的訴求。傳統(tǒng)4S店已經(jīng)難以滿足��,這將成為強(qiáng)調(diào)體驗(yàn)��、熱衷直營(yíng)���、強(qiáng)調(diào)價(jià)格透明化營(yíng)銷(xiāo)體系的新機(jī)會(huì)。

?

1.5萬(wàn)金融服務(wù)費(fèi)給了誰(shuí)�����?奔馳事件背后是多大的坑�����?

Via:國(guó)是直通車(chē)?

“西安奔馳女車(chē)主哭訴維權(quán)事件”持續(xù)發(fā)酵�����,繼質(zhì)疑涉事4S店有利用國(guó)家三包政策逃避責(zé)任的嫌疑后�����,女車(chē)主曝出的“被迫微信轉(zhuǎn)賬交納金融服務(wù)費(fèi)”,成為輿論新焦點(diǎn)�����。

“我為什么要交這個(gè)服務(wù)費(fèi)�?”“金融服務(wù)費(fèi)究竟是個(gè)什么東西?”“什么服務(wù)值一萬(wàn)五千多�?”據(jù)公開(kāi)錄音顯示,該車(chē)主向涉事4S店相關(guān)負(fù)責(zé)人發(fā)出以上質(zhì)問(wèn)�,同時(shí)也揭開(kāi)了汽車(chē)行業(yè)一項(xiàng)隱形的收入。

通常����,金融服務(wù)費(fèi)是指為用戶提供金融服務(wù)后所收取的費(fèi)用。據(jù)奔馳中國(guó)官網(wǎng)顯示���,奔馳為車(chē)主提供兩類(lèi)金融服務(wù)�����,一種是車(chē)主自己定制金融方案����;另一種是先付首付,在合同期末�����,車(chē)主可自由選擇置換��、返還或購(gòu)買(mǎi)座駕�����。

然而官網(wǎng)金融服務(wù)頁(yè)面��,并未看到“金融服務(wù)費(fèi)”字樣�。

?

梅賽德斯-奔馳汽車(chē)金融有限公司發(fā)表聲明也明確:不向經(jīng)銷(xiāo)商及客戶收取任何金融服務(wù)手續(xù)費(fèi)�����。

社科院金融研究所法與金融研究室副主任尹振濤在接受中新社國(guó)是直通車(chē)記者采訪時(shí)表示����,所謂“金融服務(wù)費(fèi)”其實(shí)是4S店增加收入的手段。

“4S店僅憑汽車(chē)銷(xiāo)售����,賺不了多少錢(qián),其真正的利潤(rùn)來(lái)自各種裝飾費(fèi)、維修費(fèi)��、保養(yǎng)費(fèi)和服務(wù)費(fèi)���。為增加收入���,4S店就會(huì)利用‘金融服務(wù)費(fèi)’這樣的名目來(lái)收錢(qián),而這錢(qián)基本上是落到了4S店的口袋里�,可能其中會(huì)給銷(xiāo)售人員一部分分成?!币駶f(shuō)。

北京市京師律師事務(wù)所律師張新年也表示���,金融服務(wù)費(fèi)這一明目�,恐怕就是一種變相的業(yè)績(jī)回扣�����?����!颁N(xiāo)售人員每做成一筆業(yè)務(wù)�����,不僅經(jīng)銷(xiāo)商和廠家會(huì)獲得一定利益,銷(xiāo)售人員也被默許向顧客收取一筆服務(wù)費(fèi)作為該筆業(yè)務(wù)的提成�,作為工資組成的一部分。在利益的驅(qū)使下���,銷(xiāo)售人員必然會(huì)極盡所能讓用戶辦理貸款以收取服務(wù)費(fèi)來(lái)提升工資收入�����?!?/span>

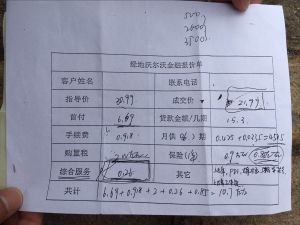

值得注意的細(xì)節(jié)是��,這筆金融服務(wù)費(fèi)不僅是最后一刻才被告知需要交納�����,而且只能微信支付����。在車(chē)主提出刷卡支付后�����,4S店銷(xiāo)售還“晾”了其20分鐘。最后�,這筆聽(tīng)起來(lái)“高級(jí)且神秘”的費(fèi)用竟是車(chē)主掃碼支付的,且只有收據(jù)���,沒(méi)有發(fā)票�����。

對(duì)此���,張新年說(shuō):“若女車(chē)主所言屬實(shí),根據(jù)《消費(fèi)者權(quán)益保護(hù)法》的規(guī)定��,銷(xiāo)售商已經(jīng)侵犯了女車(chē)主的知情權(quán)與公平交易權(quán)�����,應(yīng)承擔(dān)相應(yīng)的行政責(zé)任��。同時(shí)銷(xiāo)售商未明示金融服務(wù)費(fèi)收取標(biāo)準(zhǔn)��、對(duì)其不開(kāi)具發(fā)票的行為也違反了《汽車(chē)銷(xiāo)售管理辦法》中相關(guān)的銷(xiāo)售行為規(guī)范�����,應(yīng)當(dāng)由縣級(jí)以上地方商務(wù)主管部門(mén)責(zé)令改正,且最高可處3萬(wàn)元以下的罰款����。”

針對(duì)該筆“金融服務(wù)費(fèi)”流入私人賬戶的問(wèn)題����,張新年強(qiáng)調(diào),根據(jù)《汽車(chē)銷(xiāo)售管理辦法》第十五條的規(guī)定�,經(jīng)銷(xiāo)商在銷(xiāo)售汽車(chē)時(shí),應(yīng)當(dāng)如實(shí)開(kāi)具發(fā)票��,并且該發(fā)票的含義應(yīng)做廣義理解���,即經(jīng)銷(xiāo)商應(yīng)當(dāng)將銷(xiāo)售汽車(chē)過(guò)程中所產(chǎn)生的收費(fèi)項(xiàng)目全部開(kāi)具發(fā)票�,以保障消費(fèi)者的知情權(quán)及履行國(guó)家納稅義務(wù)�����。但本案中�,經(jīng)銷(xiāo)商將“服務(wù)費(fèi)”打入私人賬戶�����,無(wú)法開(kāi)具發(fā)票的行為足以使人合理懷疑,該筆費(fèi)用到底是“公司收取”還是“私人創(chuàng)設(shè)”��。

張新年表示�,在奔馳公司聲明否認(rèn)收取上述費(fèi)用的情況下,相關(guān)人員私下“創(chuàng)設(shè)”該筆費(fèi)用名目���,已經(jīng)符合了“以非法占有目的用欺騙手段使女車(chē)主陷入錯(cuò)誤認(rèn)識(shí)而處分財(cái)產(chǎn)”的詐騙罪構(gòu)成要件��,涉嫌詐騙罪應(yīng)當(dāng)承擔(dān)相應(yīng)的刑事責(zé)任����,但具體是否構(gòu)成犯罪���,還應(yīng)當(dāng)有相關(guān)部門(mén)調(diào)查后方可知曉�。

?

已成行業(yè)潛規(guī)則

4S店金融服務(wù)費(fèi)事件一經(jīng)曝光����,就有網(wǎng)友熱評(píng):“‘金融服務(wù)費(fèi)’這五個(gè)字蹦出來(lái),全國(guó)的4S店都要心里一顫��?����!?/span>

實(shí)際上,4S店打著汽車(chē)金融公司的旗號(hào)亂收費(fèi)的現(xiàn)象并不少見(jiàn)����。

據(jù)媒體披露,合肥通源豐田汽車(chē)銷(xiāo)售服務(wù)有限公司此前曾通過(guò)豐田金融貸款銷(xiāo)售汽車(chē)100輛���,并向100位消費(fèi)者收取金融服務(wù)費(fèi)總額高達(dá)41.74萬(wàn)元����。

海淀法院網(wǎng)還曾公布過(guò)名為“對(duì)汽車(chē)金融服務(wù)費(fèi)說(shuō)‘不’”的案件�����。該案中�,趙先生從汽車(chē)銷(xiāo)售公司購(gòu)買(mǎi)了一輛Jeep汽車(chē),繳納了一筆3380元的“金融服務(wù)費(fèi)”和1800元的“上牌費(fèi)”�����。后發(fā)現(xiàn)所購(gòu)車(chē)輛存在質(zhì)量問(wèn)題�����,趙先生將汽車(chē)銷(xiāo)售公司訴至法院���。

?

“此類(lèi)違規(guī)行為在4S店中很常見(jiàn)�?����!币駶赋?����,4S店中買(mǎi)車(chē)加價(jià)���、提前提車(chē)需加價(jià)��、購(gòu)車(chē)?yán)壥圪u(mài)裝飾品和服務(wù)等���,都是業(yè)內(nèi)比較常見(jiàn)的違規(guī)行為,尤其在車(chē)型比較稀少的情況下���,部分消費(fèi)者只能無(wú)奈接受了4S店所立下的不合理?xiàng)l款��,交納不合理的費(fèi)用����。

如果遇到此類(lèi)情況,尹振濤建議消費(fèi)者:第一��,如果不認(rèn)可4S店的條款和服務(wù)���,可以選擇去工商部門(mén)投訴�����,無(wú)需向“霸王條款”低頭�;第二����,留存證據(jù),例如���,合同以及視頻�、音頻等�,方便日后取證;第三�����,如果涉及金融服務(wù),除了常規(guī)工商投訴外�����,還可向汽車(chē)金融公司反應(yīng)�,向銀監(jiān)會(huì)金融消費(fèi)者保護(hù)局投訴����。